なぜか普通の人は「専門家」という言葉に弱いようです。

なぜか普通の人は「専門家」という言葉に弱いようです。

「専門家」というと「誰よりもそのことに詳しい」と考えるからでしょう。

でも、「誰よりも詳しい」から、「最良の方法をアドバイスしてくれる」わけではありません。

知っているけど、あえて「別の方法を提案する」こともあります。

お金を得るために。

だって、そうしないと収入になりませんから。

そんな「専門的」であるのに専門的にアドバイスしない代表的な職業が「ファイナンシャルプランナー(FP)」です。

ファイナンシャルプランナーとは

「保険見直し本舗」「ほけんの窓口」等々、保険を売る所には必ず「ファイナンシャルプランナー」という肩書の人がいます。

保険販売店の他に、銀行や証券会社などで投資信託や保険を選んでくれるファイナンシャルプランナーもいます。

ファイナンシャルプランナーとは

顧客の収支・負債・家族構成・資産状況などの情報をもとに、住居・教育・老後など将来のライフプランニングに即した資金計画やアドバイスを行う職業・職種、およびその職に就く者。

略してFP(エフピー)とも呼ばれる。

ファイナンシャルプランナー(FP)の種類と収入源

ファイナンシャルプランナーという職業は、いわば個人向けの「金融コンサルティング」です。

ファイナンシャルプランナーという職業は、いわば個人向けの「金融コンサルティング」です。

企業型ファイナンシャルプランナー→自社商品を販売して給料をもらう

「企業型ファイナンシャルプランナー」の勤務先は、銀行や生命保険会社、損害保険会社、証券会社、不動産会社、会計事務所等です。

自社の金融商品や保険を顧客に販売して利益を得ます。

独立型ファイナンシャルプランナー無料相談系→仲介手数料をもらう

特定の企業に所属していない独立型ファイナンシャルプランナーで、特に「無料相談」を掲げているところは仲介手数料が主な収入源です。

相談に来た顧客が保険に加入したりすることで、その保険料の一部がバックマージンとして戻ることで収入を得ています。

特定の企業に属していないので、提携している保険の中から中立的にアドバイスしてくれます。

しかし、バックマージン率が高い保険を勧めることが自分の収入につながるので、本当に「中立」かは分かりません。

独立型ファイナンシャルプランナー有料相談系<→仲介手数料と相談料をもらう

特定の企業に所属していない独立型ファイナンシャルプランナーで、「有料相談」の場合は「相談料」と仲介手数料が収入源になります。

特定の企業に属していないので、提携している保険の中から中立的にアドバイスしてくれます。

「相談料」を取っている分、無料相談系よりも中立な傾向があります。

しかし、本当に保険のことを真剣につきつめれば「不要」という答えが出るはずです。

(保険見直し相談は不安をあおる商売!本当に必要な保険は損害保険だけ参照)

よほど相談料が高額でない限り生計が成り立ちませんので、基本手数料目当てと考えられます。

ファイナンシャルプランナーがもらう保険の仲介手数料(バックマージン)について

日経新聞の記事「保険ショップの販売手数料、「L字型」が主流 」から一部抜粋しました。

保険の販売手数料は一般的にL字型というシステムで取られるようです。

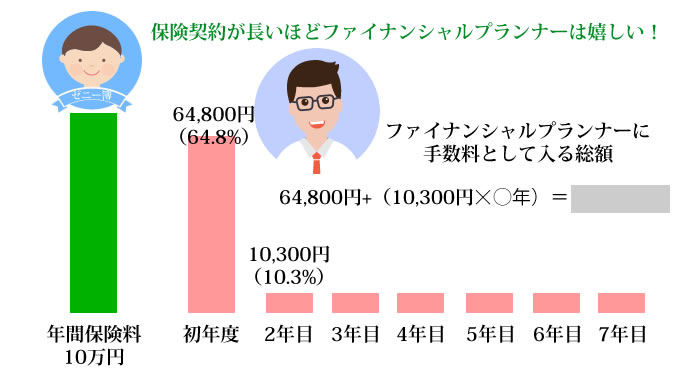

もし、ゼニー簿が年間保険料が10万円(月額約8,300円)の保険に加入すると・・・

ファイナンシャルプランナーには加入した初年度は保険料の64.8%の64,800円がバックマージンとして戻ることになります。

保険に入っているというより、手数料を支払っている感じ。(苦笑

本当すごい金額が手数料として取られるんですね。

そりゃあ、「無料」で保険相談にのってくれますわな。

親身に考えているふりもしてくれますわな。

だって、自分に6割が戻るんですから。

そして、2年目からも保険が続く限り保険料の約10%がファイナンシャルプランナーの懐に入り続けます。

それでもファイナンシャルプランナーを信じますか?

ファイナンシャルプランナーは専門家だから、自分たちよりも賢いし、任せておけば大丈夫。

ファイナンシャルプランナーは専門家だから、自分たちよりも賢いし、任せておけば大丈夫。

ファイナンシャルプランナーの収入源の仕組みが分かっても、そう言えますか?

まだ、信じられますか?

「個人年金保険と確定拠出年金はどちらがいいのか?」と質問して、「確定拠出年金のほうがいいですよ。手数料も少ない楽天証券がいいですよ。」と答えてくれるファイナンシャルプランナーがいるのだろうか。

「預金もある程度あるけど、医療保険は必要か?」と質問して、「高額療養費制度があるから、医療保険は要らないですよ。」と言ってくれるファイナンシャルプランナーがいるのだろうか。

こんなに手数料をとれる商売道具である「保険」をあえて「不要だ!」と言えるファイナンシャルプランナーがいれば、それは本当の意味で「専門家であり、プロ」だ。

でも、「保険見直し本舗」や「ほけんの窓口」には、いないと思います。

だって、商売にならないから。

でも、ゼニー簿なら手数料はもらえないので何度でも言えます。

保険は、不要だぁ!!!!

自分で考えることを放棄した時点で、誰かのカモになる。

あなたのために本当に得なることを「無料で」考えてくれる人はいません。

「専門家」と名前がついていても同じです。

「専門家」はあなたのためではなく、自分のために最良の方法をアドバイスしているだけです。

自分のことは自分で考えるしかない。

保険のことは難しいから・・・。

年金のことはよく分からないから・・・。

投資のことは素人だから・・・・。

自分で考えることを放棄した時点で、誰かのカモになっていることを忘れないでください。

証券マンの話を鵜呑みにしていると・・・↓↓↓

保険も将来の見えない不安をあおって加入させられているのでは??↓↓↓

保険見直し相談は不安をあおる商売!本当に必要な保険は損害保険だけ

テレビのことをそのまま信じていませんか??↓↓↓