個人型確定拠出年金iDeco(イデコ)の「定期預金」も銀行の定期預金とあわせて、1000万円までしか保証されないんですよ。

個人型確定拠出年金iDeco(イデコ)の「定期預金」も銀行の定期預金とあわせて、1000万円までしか保証されないんですよ。

「保険」も保険会社の倒産になれば、元本は保証されないって知ってました?

元本保証のほうがリスクが高くて危険な商品なこともあります。

元本保証商品の4つのデメリットを紹介します。

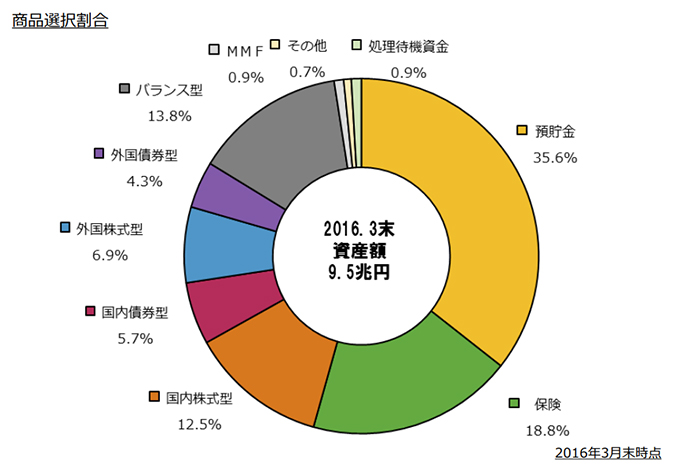

約50%が「元本保証」商品を選んでいるけれど・・・

企業年金連合会の「確定拠出年金統計資料(運営管理機関連絡協議会提供)」からのデータです。

預貯金や、保険等のいわゆる「元本保証」商品を選ぶ人は約55%にもなります。

2人に1人が、元本保証型商品を選んでいることになります。

「自分で商品を選びましょう!」と言われても困惑するだけで、結局「投資するのは怖いから」元本保証を選んでいる人が大半のようです。

でも、本当に「元本保証」を選んでおけば、大丈夫なのでしょうか?

確定拠出年金iDeco「元本保証」の4つのデメリット

元本保証のほうがリスクが高くて危険な商品なこともあるんです。

元本保証商品の驚きの4つのデメリットを紹介しましょう。

1.毎月元本が167円減っていく

どこの証券会社や銀行で個人型確定拠出年金iDecoを運用しても、毎月最低限の運用管理費は差し引かれます。

国民年金基金連合会(1)103円

事務委託先金融機関(資産管理サービス信託銀行)(2)64円

--------------------------------------------------------------------

(1)+(2)合計 167円

毎月合計167円の運用管理費として差し引かれることになります。

ということは毎月167円以上の利益を出さない商品の場合は、結果的に「元本は減っていく」ことになるのです。

定期預金の0.02%の利率や、生命保険の0.05%の利率では167円以上の利益は出ませんから、毎月少しづつ元本は減っているのです!

2.イデコでも、定期預金は1000万円までの保証!

例えば楽天証券が、元本保証型の商品として扱っている「みずほDC定期預金」は「みずほ銀行」の定期預金です。

もし、みずほ銀行が破綻した場合は、個人型確定拠出年金の商品であっても1000万までしか保証されません。

注意してほしいのは、すでに「みずほ銀行の口座に1000万預金している場合」は個人型確定拠出年金での積立分は破綻した時には保証されないということ。

普段使っている「みずほ銀行」の口座も合算されるのです。

定期預金を選ぶ際には、その商品を出している銀行に「1000万以上の積立にならないか」確認しておきましょう!

特にみずほ銀行や三井住友銀行、三菱東京UFJ銀行等の、大手銀行が出している確定拠出年金用の定期預金を選んでいる人は注意が必要です。

年金だから大丈夫・・・と安心していると、実際は「投資信託よりもリスクが高かった」ことにもなりかねません。

3.保険は保険会社がが破綻すれば、元本は保証されない

保険商品も同様のことがいえます。

「元本保証」であるはずの保険商品も、保険会社が倒産した場合は元本は保証されません。

他の保険と同じように積立金の何割か(保険会社、商品ごとによって違います)しか保証されないのです。

倒産リスクという意味では、その企業に投資する「株」と同じようにリスクが有ることを知っておいてください。

4.保険商品は、途中解約は元本保証されない

保険商品は5年、20年など契約期間が決まっています。

途中で他の商品に乗り換える(スイッチングと言います)場合は、元本は保証されないのことも注意が必要です。

「元本保証」というネーミングですが、驚くほどリスクもあるんです。

「元本保証」のリスクを理解した上で選びましょう!

とはいえ、働いている人には「節税効果」がある分、元本保証商品でも十分得が出来る制度が個人型確定拠出年金iDecoです。

とはいえ、働いている人には「節税効果」がある分、元本保証商品でも十分得が出来る制度が個人型確定拠出年金iDecoです。

リスクを承知で元本保証商品を選択するなら、止めません!(笑

個人型確定拠出年金iDeco(イデコ)の「元本保証商品」は必ず元本割れするという事実

でも、「元本保証にもリスクがある」のですから、「リスクが怖い」という考え方を少し変えてみませんか?

元本保証商品を積み立てていても、毎月確実に元本が減っていくだけですよ!!

元本保証よりおすすめ!国内債券投資信託

「株のようなリスクは取りたくないけど、増えないのも嫌」ならば、低リスクの「国内債券(インデックス型)投資信託」をお勧めします。

「株のようなリスクは取りたくないけど、増えないのも嫌」ならば、低リスクの「国内債券(インデックス型)投資信託」をお勧めします。

「国内債券(インデックス型)投資信託」なら、その80%は国債に投資する投資信託です。

国債というのは「日本国が発行する債券」のことで、簡単に言えば「国にお金を貸して、利子をもらう」権利です。

国内債券(インデックス型)投資信託をすすめる理由

- 日本という国が相手なので、破綻リスクは銀行や保険会社よりも少ない

- 運用で損する可能性はあるが、「株」に投資する投資信託よりもリスクは少ない

- 定期預金よりは増える可能性がある

- 途中で解約(スイッチング)が可能

リクスを最小限に、個人型確定拠出年金で運用したい人に「国内債券投資信託」はピッタリの商品だといえます。

ただし、債券投資は「元本保証よりはマシ」という程度で、利益を求める運用法ではありません。

でも、元本保証よりはよっぽどいい商品ですよ。

利益が出る可能性を求めよう!インデックス投資をおすすめ!

個人型確定拠出年金iDeco(イデコ)では、せめて口座管理費167円以上の利益がでるように運用するべきなんです。

だって、老後の生活を豊かにするためにやっているんですから!

老後のための資産運用で「結局元本が減る」ような商品で運用してては意味がありません!!そうでしょ!?

そこで、ゼニー簿は「インデックス投資」をすすめています。

「インデックス投資」なら株式投資の中ではリスクは低いけど、増える可能性は十分にある投資法。

簡単なのに知られていないお金の増やし方(インデックス投資とは)

その経済成長と連動して値上がりしてくれるインデックス投資なら、口座管理費以上に成長してくれるはずです!

コストが最小で済む証券会社で、一番コストの安いインデック投信を購入して運用すれば、20年後は元本保証商品より資産が増えますよ。