年収170万(週4パート)で生活しているシングルマザーです。

年収170万(週4パート)で生活しているシングルマザーです。

低所得の母子家庭が生き抜く方法の1つとして、現在は「住民税非課税世帯」の範囲で働いています。

非課税のメリットとデメリットを、実際の家計簿をもとに紹介します。

非課税世帯に「あえて」なった理由

母子家庭として一人で生活を支えるようになってから、下記のような大きな所得の変化がありました。

母子家庭として一人で生活を支えるようになってから、下記のような大きな所得の変化がありました。

- 額面年収340万の正社員

- クビになって無職

- 額面年収170万の週4パートタイマーに再就職

1の正社員時代の収入は、当然今のパートタイマーよりは収入は断然いい!デス。

でも、会社をクビになり無職になったら、色々生活を助けてくれる制度が適用されたんです!

「減免」や「優遇」という恩恵を受けたことで、所得が少ないことのメリットを実感したんです。

(もっと早く気付けって。苦笑)

今までは、仕事を頑張って、たとえ3,000円でも収入を上げることだけを考えてたんですよ。

でも、現実の日本の制度は「弱者に優しい」になっています。

ちょっとぐらい給料が上がっても、生活は良くならないんですよね。

- 給料(額面)が上がっても、手取りが同じだけ上がらない

- 給料が上がるほど、税金や保険料の負担割合も上がる

- 給料が上がるほど、減免などの制度から外れる

- 給料が上がるほど、児童扶養手当が下がる

というか、ちょっと収入が上がっても、逆に生活が苦しくなるんですよ。(苦笑

母子家庭の場合は特に。

頑張れば頑張るほど、生活が良くならない。。。。

じゃあ、もういっそのこと、一番優遇される収入でいたほうがいいじゃん!

って、そんな結論になったわけです。

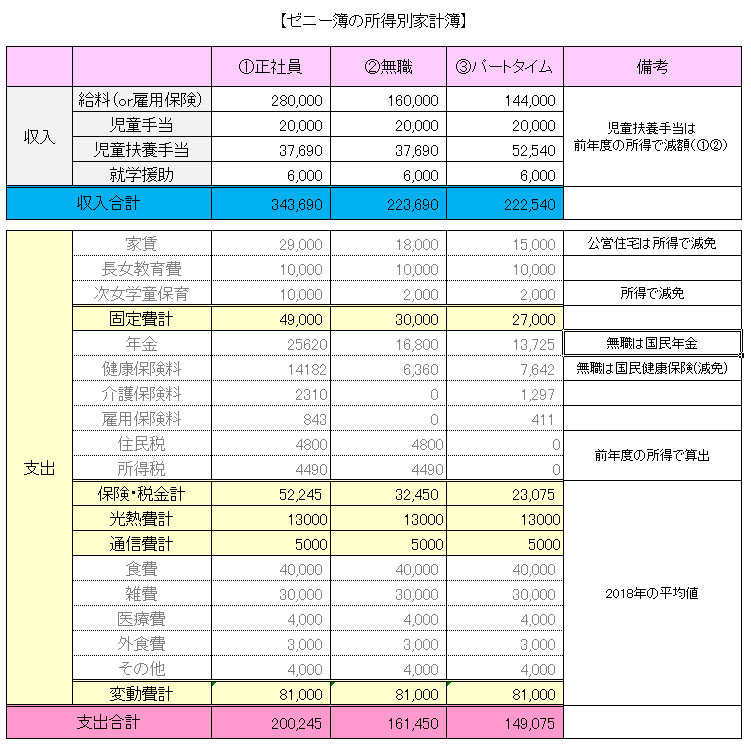

正社員・無職・パートの家計簿比較

実際の家計簿から、その差を見てもらえればよく分かります。

正社員とパートの収入差 12万円

①正社員と③パートでは、収入の差はこうなります。

①正社員343,690円 - ③パート222,540円 = 121,150円

額面上では、収入は12万の差がついています。

正社員とパートの収入差12万のはずが、実質は7万円の差!

正社員とパートでは額面収入は12万の差があります。

当然、生活スタイルを買えなければ、手元に残るお金も12万の差になるはず・・・なのですが。

手元に残るお金を(収入ー支出)で計算してみると

①正社員 343,690円 -200,245円 = 143,445円

③パート222,540円 -149,075円 = 73,465円

①正社員と③パートの手元に残るお金の差額

①正社員 143,445円 - ③パート 73,465円 =69,980円

約7万円ほどしか差がないんですよね。(苦笑

毎日フルタイムで働く正社員と週4パートの実質差は7万円しかないって、どういうこと??

非課税世帯のメリットは、減免制度や優遇措置!

正社員とパートの収入差12万円のはずが、実質7万の差になっています。

正社員とパートの収入差12万円のはずが、実質7万の差になっています。

なぜ5万円も差が縮まってしまったのでしょうか?

それは、非課税世帯に適用される下記6つの減免制度や優遇措置のおかげです。

- 年金保険料が下がった

- 健康保険料が下がった

- 所得税と住民税が下がった

- 家賃(公営団地)が下がった

- 学童保育料が下がった

- 児童扶養手当が上がった

低所得者が受けられる様々な減免制度や優遇措置が適用されると、毎月5万円も得になっているわけです。

非課税世帯には大きなメリットがあるんですよね。

1.厚生年金保険料は収入で決まる

国民年金は金額が決まっていますが、厚生年金は収入によって決められます。

給料が高いほど保険料も高くなっていきます。

週4パートの収入なら、保険料も当然下がるわけです。

それに、保険料の半分は会社負担ですから、国民年金保険料よりも安くなります。

ありがたや。ありがたや。

2.健康保険料は収入で決まる

同じく健康保険料も収入によって決められます。

給料が高いほど保険料も高くなっていきます。

週4パートの収入なら、保険料も当然下がるわけです。

無職の場合も国民健康保険は減免してくれるので、無職の時よりも保険料は1,300円ほど高くなってしまいました。

それでも、正社員のときと比べると半額で済んでいます。

3.所得税と住民税は所得で決まる

所得税と住民税は前年の所得の金額によって決まります。

所得が高ければ高いほど、税金も高い!

所得税率も所得が高いほど高くなるんですよね。

現在ゼニー簿の所得税と住民税は、無職の時の計算ですから0円です。

もちろん、週4パートでも寡婦控除、イデコ、保険料控除などの節税をすれば、無職と同じく非課税でいられる計算です。

税金払ってないけど、色々と手厚い保護をしてもらえているわけですね。

ありがたい。

4.公営住宅は所得で決まる

ゼニー簿は、現在公営住宅に住んでいます。

ある一定の収入以下の人しか申し込めないのですが、とにかく家賃が安い!

通常でも家賃は安いのですが、収入が減ったことを申告すれば、減免措置もあるんです。

さらに家賃が下がるわけですね。

現在家賃は1万円台。

この辺の相場では破格の家賃設定です。(民間物件なら4倍の価格)

5.非課税世帯なら学童保育料が減免!

学童保育料に関しては、無料か有料かは住んでいる自治体によって違います。

ちなみに大阪市は無料ですが、ゼニー簿の住んでいるところは有料です。

非課税世帯なら、この学童保育料が減免されます。

もっと小さい子供がいるなら、保育料や幼稚園の補助金も「住民税の金額」によって決まります。

他にも、私立高校の授業料の補助も「住民税の金額」で決まってます。

子供がいるなら、非課税ではなくても「住民税を下げること」が大きな差になるんですよ。

6.児童扶養手当は所得で決まる

母子家庭や父子家庭がもらえる「児童扶養手当」ですが、収入がある程度あると減らされます。

正社員時代は、満額もらうことはできずに1万5000円ほど減らされていました。

週4パートになり住民税が下がったことで、児童扶養手当が満額もらえることになりました。

収入が減った分、もらえるお金が増えたわけです。

低所得はメリットが多い

ゼニー簿みたいに非課税枠でなくても、低所得ならそれなりにメリットがあります。

日本は低所得者に優しい社会になっているからです。

所得が高いか安いかは、収める税金の金額をもとに算出されています。

あなただって節税すれば、子供の高校の授業料が補助されることもあるわけです。

パートで働くのは現実的ではなくても、「節税」すればいいことがたくさんありますよ!

低所得サラリーマンこそ節税せよ!住民税を下げて得する7つのこと

非課税世帯のデメリットとは

非課税世帯のメリット、節税のメリットばかりを強調してきましたが、デメリットはないのでしょうか?

非課税世帯のメリット、節税のメリットばかりを強調してきましたが、デメリットはないのでしょうか?

当然あります!

デメリット1:もらえる年金が少ない

厚生年金は収入によって保険料が決められています。

収入が高いと、年金保険料も高い!

でも、当然ですが老後にもらえる年金はその分多いです。

ということは、ゼニー簿みたいに年金保険料が安い低所得者はもらえる年金も少ないわけです。

低所得なので、厚生年金保険料が安いことはありがたい。

でも、老後は自分で自衛しなければならないということです。

個人型確定拠出年金iDeco(イデコ)を活用するなど、自分なりに老後のための対策をしておきましょう。

年利15%!?老後資金が有利に貯まる確定拠出年金(iDeCo)がいい理由

デメリット2:子供が大きくなれば、負担が一気に増える

節税するとメリットが大きいのは、子供がいる世帯です。

高校の授業料、小中の就学援助、将来的には大学の授業料など・・・。

節税効果の大半は、子供に関することばかりです。

子供がいる家庭には本当にありがたいです。

でも、子供がいなかったり、子供が大きくなれば優遇されることがなくなります。

特に母子家庭では、寡婦控除や児童扶養手当がなくなります。

子供が大きくなり巣立ってくれると、一気に負担額が増えるわけです。(こわっ

こればかりはどうしようもありません。

ゼニー簿なら、いま子供がいない独身だと下記のようになるわけです。

- 児童手当 マイナス20,000円

- 児童扶養手当 マイナス52,540円

- 学童保育料 プラス2,000円

- 長女教育費 プラス10,000円

- 次女学童保育 プラス2,000円

- 税金 プラス1,500円(?)

------------------------------------

合計 マイナス57,000円

毎月約6万負担が増えるわけです。

子供がいるうちはいいが、低所得を続けるのはリスクが大きいというわけです。

ある程度子供が大きくなれば、ガッツリ稼ぐことも考えないと子供が巣立った後の生活が苦しくなります。

ゼニー簿の場合は、資産を配当株に移して、給料以外の収入を確保しています。

子供は巣立つ!母子家庭の老後対策は?

非課税世帯になることで、受けられるメリットは大きくなりました。

非課税世帯になることで、受けられるメリットは大きくなりました。

でも、これは子供が18歳になるまでの期間限定メリットです。

子供が大きくなり優遇措置や減免制度から外されていくことを見越して、対策を立てることが大切です。

母子家庭ができる老後対策として

- 生活費を落として資産づくりする

- 投資で資産を増やしておく

- 老後の資金を貯めておく

- 給料以外の収入を確保する or キャリアアップをする

子供が小さいうちは優遇を受けてもいい。

でも、段々と収入を上げていくこと(キャリアアップ)も念頭にいれておいたほうがいいでしょう。

とはいえ、女性は年を取れば取るほど、キャリアアップをすることは難しいです。

働ける人は、初めからガッツリと働いておくのも1つの選択です。

(ただし、節税はお忘れなく!)

それが難しいなら、ゼニー簿のように給料以外の収入を確保したり、投資で資産を増やしておくことが重要です。

まずは、生活費の見直しから始めましょう!

資産7000万円のシングルマザー直伝!お金を貯める7つの方法

低所得非課税世帯のメリットとデメリットを理解した上で、制度を利用するのは悪い選択ではありませんよ。

頼れるものは頼っちゃいましょう!

母子家庭が生き抜く一つの方法として参考にしてくださいね。