ゼニー簿は「生命保険不要派(生命保険が要らない3つの理由参照)」なので、現在生命保険には加入していません。

しかしながら、明治安田生命の「じぶんの積立」は

お金にシビアな層からも支持される保険ということで興味を持ちました。

節税のメリットがフルに活かせる「じぶんの積立」のメリットを紹介します。

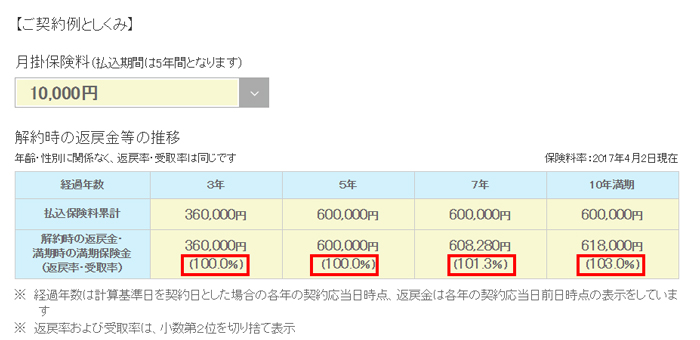

リスクが極小!解約時の返戻率が100%の生命保険

明治安田生命の「じぶんの積立」は解約時の返戻率がいつでも100%ということで、他の保険のように途中解約という状況になっても、絶対に損はしないのです。

ということは、ちょっと手続きが面倒くさい定期預金という感じでしょうか。

唯一のリスクと言えば、明治安田生命が倒産した場合です。

定期預金なら1000万円までは預金保護されますが、保険に保護はありません。

会社が倒産した場合には、返戻率がどうなるのかだけが唯一のリスクといえるでしょう。

※明治安田生命が破綻した場合、「生命保険契約者保護機構」という保険の保証機関が元本の84%は保証してくれるということでした。

絶対に損しない保険!そして、税控除!が利用できる

明治安田生命の「じぶんの積立」は5年で払込が終わり、10年が満期になります。

満期まで待つと、返戻率は103%になります。良くはないですが、悪くはないです。

5年未満で解約しても100%が戻り、7年で101.3%、10年で103%。

絶対損をしない仕組みになっています。

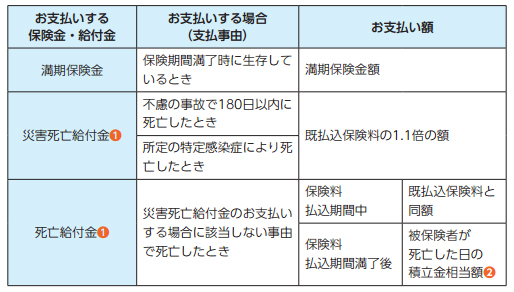

ただし、本来の万が一に備える生命保険ではない

ただし、この明治安田生命の「じぶんの積立」は、「万が一に備える」タイプの保険ではありません。

生命保険というと、死亡すればある程度の高額保険料がおりて、ご家族ホクホク(←失礼)というイメーです。

しかし、この保険はほぼ支払った保険料ぶんが、死亡時に受け取れるイメージです。

災害時などの不慮の事故の場合にのみ、1.1倍になって戻ってくるぐらい。

保険というより、まさに定期預金という感じです。

しかしながら、このあたりの保険本来の目的である「万が一に備える」ことは、ある程度資産があるゼニー簿的には全く必要ありません。

では、何がそんなに良いのかというと、この保険の大きなメリットはリクスが少なく保険控除を利用できる点です。

今まで保険はバカらしいと思っていたゼニー簿層も納得の保険なのです。

生命保険料の税控除が利用できる

今までバカらしくて保険には入っていなかった人は、生命保険料の税控除を利用していなかったと思います。

今までバカらしくて保険には入っていなかった人は、生命保険料の税控除を利用していなかったと思います。

ゼニー簿も、年末調整の書類を出すたびに「保険の控除」の欄がもったいないな・・・とは感じておりました。

しかし、長期間資金を拘束され、返戻率も悪い保険に入るデメリットを考えると保険の必要性を感じることはありませんでした。

今回、この保険を知るまでは・・・。

明治安田生命の「じぶんの積立」は払込期間も5年と短く、途中で無職になって税控除のメリットがなくなって解約する際にも100%戻ってくるので、税控除のメリットを受けるためだけの保険だともいえます。

ゼニー簿の場合、いくらの節税になる?

まぁ、もともと給料が少ないので税金を払ってる額も皆さんと比べると少ないのですが・・・。

いくらの節税になるか計算してみました。

所得税の節税額 2,000円

毎月1万円積み立てれば(年額12万円)、4万円の税控除が受けられるようになります。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

ゼニー簿は所得税率5%です。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

40,000円☓5%=2,000円

簡単に計算すると、所得税は2,000円の節税になります。

住民税の控除額 2,800円

毎月1万円積立を行うとすると、28,000円の住民税控除が受けられることになります。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円まで | 支払保険料等の全額 |

| 212,000円を超え32,000円まで | 支払保険料等×1/2+6,000円 |

| 2,000円を超え56,000円まで | 支払保険料等×1/4+14,000円 |

| 56,000円を超える場合 | 一律28,000円 |

税率は、市民税6%、府民税4%の合計10%になります。

簡単に計算すると

28,000円☓10%=2,800円の節税になるわけです。

生命保険加入で得られる節税効果 4,800円なり

所得税2,000円 + 住民税 2,800円 =合計 4,800円の節税効果がえられることになります。

4,800円だけ?と笑った人!そんなことではお金は増えませんよ。

4,800円あれば豪華なご飯にも行けるし、5年にすると24,000円ですよ。

結構な金額だと、ゼニー簿は思います。

税控除のメリットのみを追求するなら、おすすめの保険

12万円預けて、4,800円の利率がつくと考えると

12万円預けて、4,800円の利率がつくと考えると

4,800円/120,000円 *100 =4%

年利4%という高利率が実現できます。

生命保険の目的を税控除のメリットのみに限定するゼニー簿のような人なら、この明治安田生命の「じぶんの積立」はおすすめできる保険です。

ということで早速ネットから面談の申込みを済ませました。

今月中に加入の手続きを済ませたいと思います。

本当有益な情報を得られて、金村さんに感謝です。