「個人年金より、個人型確定拠出年金iDeco(イデコ)のほうが得」だと聞いた。

個人型確定拠出年金iDeco(イデコ)と個人年金は併用すべきなのか?

その答えはズバリ!

個人型確定拠出年金iDeco(イデコ)は今すぐ併用すべき制度です!

個人型確定拠出年金iDeco(イデコ)は個人年金よりお得な制度

個人年金よりも、個人型確定拠出年金iDeco(イデコ)が「お得」です。

個人年金よりも、個人型確定拠出年金iDeco(イデコ)が「お得」です。

なぜなら、節税額が違うからです。

- 個人型確定拠出年金iDeco(イデコ)は、積立額が「全額」控除

- 個人年金は、最大で4万円の控除

そうなんです!個人型確定拠出年金iDeco(イデコ)は積立てた金額が全部控除される。

節税効果が大きいんです!

どれぐらい節税額に差があるのか、税金の控除額を「所得税」と「住民税」に分けて説明します。

【所得税控除額】イデコは全額! 個人年金は上限8万円

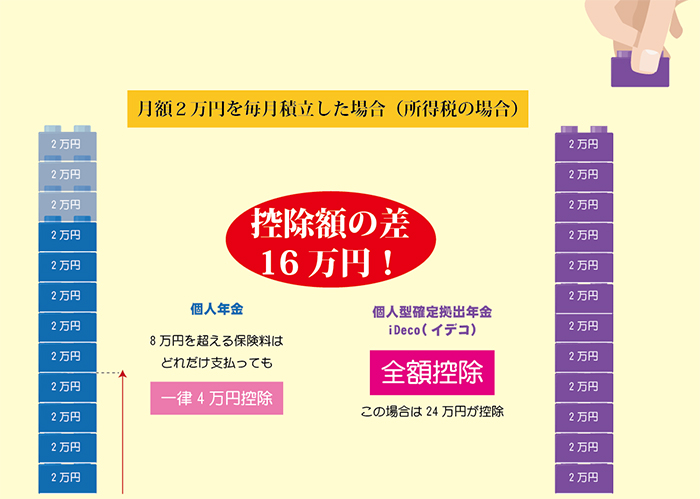

所得税の控除額を個人型確定拠出年金iDeco(イデコ)と個人年金で比べてみましょう。

個人型確定拠出年金iDeco(イデコ)の場合、「積立額の全額が控除対象」になります。

しかし、個人年金ではどんなに積立額が多くても最高で4万円の控除にしかなりません。

もし、同じように2万円を毎月積立ると、1年間で24万円の積立額になります。

- 個人型確定拠出年金iDeco(イデコ)なら、24万円全額が控除対象

- 個人年金なら、4万円のみが控除対象

24万ー4万円=20万円

控除額の差は、20万円になります。

ちなみに個人年金が年額8万円以下なら、所得税控除額は以下のとおりです。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

イデコって、本当にお得でしょう?

【住民税控除額】イデコは全額!! 個人年金は上限2.8万円

次は、住民税の控除額を個人型確定拠出年金iDeco(イデコ)と個人年金で比べてみます。

個人型確定拠出年金iDeco(イデコ)の場合、「積立額の全額が控除対象」になります。

しかし、個人年金では最高で2.8万円の控除にしかなりません。

もし、同じように2万円を毎月積立ると、1年間で24万円の積立額になります。

- 個人型確定拠出年金iDeco(イデコ)なら、全額24万円が控除対象

- 個人年金なら、2.8万円のみが控除対象

24万円ー2.8万円=21.2万円

控除額の差は、21.2万円になります。

ちなみに、個人年金が年額5.6万円以下なら住民税控除額は以下のとおりです。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円まで | 支払保険料等の全額 |

| 212,000円を超え32,000円まで | 支払保険料等×1/2+6,000円 |

| 2,000円を超え56,000円まで | 支払保険料等×1/4+14,000円 |

| 56,000円を超える場合 | 一律28,000円 |

個人型確定拠出年金iDeco(イデコ)が、すごくお得な年金制度だと分かりますよね。

ゼニー簿から言わせれば、「なんで先にiDeco(イデコ)やらなかったの!?」というレベルです。

個人年金と確定拠出年金iDeco(イデコ)は併用しよう!!

個人型確定拠出年金iDeco(イデコ)のほうが個人年金よりお得な制度なのは事実。

個人型確定拠出年金iDeco(イデコ)のほうが個人年金よりお得な制度なのは事実。

すでに個人年金に入っていても、併用すべき制度なのです。

経済的に余裕があるなら、すぐに個人型確定拠出年金iDeco(イデコ)に加入しましょう。

加入する際は、一番コストが安い証券会社で口座を作るのを忘れずに!