iDeco(イデコ)は、すべての人にオススメできるものではありません。

勘違いしないでほしいのは、全員がお得な制度ではない!こと。

iDeco(イデコ)をやるべきか?迷ってる人は、Yes/Noチャートで確認してください。

iDeco(イデコ)は「年金」デス!

個人型確定拠出年金iDeco(イデコ)は、「年金」です。

あくまで老後資金を貯める制度ですので、お金を下ろすことができる年齢が決まっています。

イデコは、60歳未満はお金を下ろせない

| 通算加入者等期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 満60歳 |

| 8年以上10年未満 | 満61歳 |

| 6年以上8年未満 | 満62歳 |

| 4年以上6年未満 | 満63歳 |

| 2年以上4年未満 | 満64歳 |

| 1ヶ月以上2年未満 | 満65歳 |

普通の年金と違って、加入年数でお金を引き出せる年齢が違います。

早くても、お金を下ろせるのは60歳!

30代で「入院でお金が必要!」となっても、50代で「子供の大学資金が必要!」となっても、お金を途中で引き出すことはできません。

イデコは、途中解約できない

個人型確定拠出年金は途中解約が出来ない制度です。(積立の停止は可能)

途中で解約したくなるような人は初めからやめておくべきです。

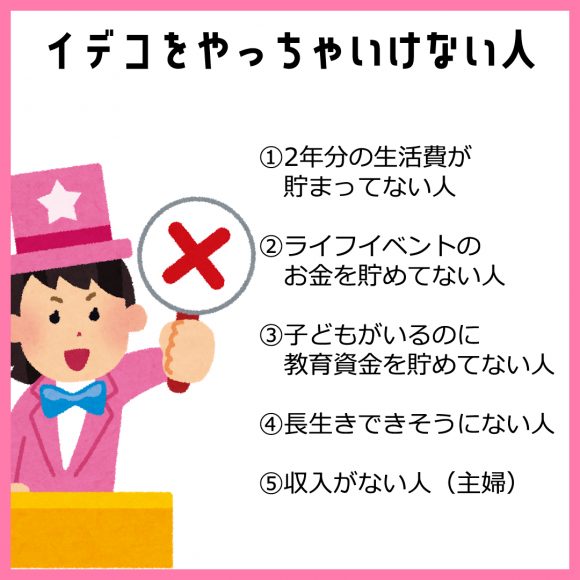

iDeco(イデコ)をやってはいけない人

老後までの長い人生の途中では、たくさんのライフイベントが待っています。

代表的なのが、結婚、出産、子供の入学等ですね。

離婚しようと思ってなくても離婚してしまう人もいますし。(←ワ・タ・シ

ライフイベントではまとまったお金がかかります。

そんなライフイベントのためのお金の余裕がない人は、イデコはやっちゃいけません。

イデコをやってはいけない人

- 2年分の生活費(生活防衛資金)が貯まっていない人

- ライフイベントのお金を貯めてない人

- 子供の教育費を貯めていない人

- 長生きできない人(笑

- 主婦

イデコをやるべき?迷ってる人のYes/Noチャート

イデコは誰もが得するような制度ではありません。

下記のYes/Noチャートで、自分がイデコをやるべきか確認してみましょう!

タイプA:イデコはまだ早い!生活基盤ガタ子さん

アナタはまた老後のことを考えるには早すぎます。

まず、家族がいるなら最低生活費の2年分(独身なら1年分)を貯めましょう。

人生何が起こるか分かりません。

人生のトラブルや転機に備えて、収入が途絶えてもしばらくは生きていけるぐらいの金額を貯めるのが先です。

お金を貯める方法は、ゼニー簿の必殺技を見てね。↓↓

資産7000万円のシングルマザー直伝!お金が貯まる7つの方法

タイプB:NISA活用を!イベントあり子さん

老後のことも大切ですが、まずライフイベントに備えましょう。

資産運用のお得な制度として、NISA・積立NISAがあります。

こういう制度を利用しながら、現役世代で必要なお金を上手に増やしていこう。

NISAなら途中解約も、引き出しも可能ですよ。

タイプC:すぐにiDeco活用を!イデコぴったりん子さん

あなたは、イデコを始めるのにぴったりです。

すぐに個人型確定拠出年金iDeco(イデコ)を活用してください。

年利15%!?老後のお金を貯めるなら確定拠出年金(iDeCo)がいい理由

タイプD:イデコやる意味なし子さん

残念ながら、主婦が個人型確定拠出年金に入るメリットはありません。

NISA、つみたてNISAを活用しましょう。