二人の子持ち、40代シングルマザーのゼニー簿です。

シングルマザーになっても順調に資産を増やし続けております。

目標は子どもを大学まで行かせて、海外旅行に行きながらのんびり暮らすこと。

もちろん日々の暮らしは世間様から見れば、かなり節約しているように見えるでしょう。

でも、年に1度は長期で海外旅行を家族で楽しんでいますし、たまには欲しいものは値段を気にせず購入したりとゼニー簿的にはあまり切り詰めて節約している意識はありません。

まぁ、そうでないと続きませんから。(笑

そんな独自の節約道を歩むゼニー簿が、誰でもできる「お金を貯める7つ方法」を紹介します。

お金が貯まる秘訣は、固定費削減デス

シングルマザーでも、低所得でもお金は貯められます。

その秘訣は、固定費をとことん下げること。

固定費とは?

固定費は、毎月必ず発生する一定額の費用をいいます。

具体的には、家賃、保険代、スマホ代やインターネット料金などのことです。

食費など「節約しなきゃ!」と思っていると買物のときにストレスを感じませんか?

それに比べて、家賃などの固定費を下げておくと、節約を意識しなくても勝手に毎月の家計費は下がります。

固定費を下げておけば、ストレスなくお金が貯まっていくのです。

1.家賃が安い団地に住む

家賃は、毎月一番家計を圧迫してくる「固定費の代表」です。

家賃は食費などと違って、家賃が家計費の中で一番高額な支払いですから。

しかも、数十年という長期間支払い続けなくてはいけない費用。

家賃5万円でも、50年で3000万になるんですよ!

そんな家賃を安く抑えることができれば、めちゃめちゃラクにお金がたまります。

ゼニー簿の最近の資産増加は、この「家賃」が大きく下がったことが大きく影響しています。

離婚後の低所得でも、現在無職でも資産が増え続けているわけですから。(←私ってスゲー)

今、ゼニー簿が現在住んでいるのは、昭和30年台に建てられた自分より年上の昭和の香りがプンプンする「公営住宅(いわゆる団地)」です。

公営住宅とは?

各地方自治体が住宅に困っている低所得者のために供給しており、家賃が安い公営の住宅です。

申込みには収入制限があるが、子供がいる家庭はそれほど低所得でなくても入居可能。

収入が低くければ、減免制度も利用可能で家賃は更に下げてもらえます。

ただし、入居できるかは抽選で、なかなか当たらない人もいます。

ゼニー簿が住む団地の家賃は、控えめに言っても周辺より3万円以上は安い。

1年なら、3万✕12ヶ月=36万円は節約になってるわけです。

10年になると、360万が自然に節約になるんですよ!

今は無職で所得が低いので、減免されて更に家賃が下がっています。

周辺より5万円は安くなっている(家賃は1万円台ですよ!)んです。

ふふふ。

いいでしょ。

そうなると、10年で600万は節約になる計算です。

低所得でも、お金は貯まりまくってます。

シングルマザーなら公営住宅に申し込もう!

シングルマザーはひとり親家庭ということで条件的には当たりやすい傾向にあるようです。

ゼニー簿は見事一発で当選を勝ち取りましたよ。

府営住宅に当選!倍率から見る母子家庭が当たりやすい応募枠

それに、公営の団地は、住民税額で家賃が決定されます。

収入が低ければ減額されるので、収入が低くなりがちなシングルマザーにはおすすめですよ。

家賃が安い代わりに多少面倒なこともありますが、低所得には本当にありがたい住宅です。

家賃半額?節約と資産形成に効果的「団地移住マニュアル」

公社賃貸住宅もおすすめ

とはいえ、公営住宅は抽選ですから、すぐに入居できるわけではありません。

そこで、公営住宅以外にも安く物件を借りられる物件として、「公社賃貸住宅」も検討してください。

公社賃貸住宅とは?

地方住宅供給公社という営利目的ではない団体が建設し賃貸している住宅。

特に古い物件は、周辺相場よりも安く家賃が設定されています。

最大の特徴は、礼金、仲介手数料、更新料が不要なこと。

ゼニー簿も公営住宅に入居する前は、「公社賃貸住宅」の定期借家契約物件に住んでいました。

古い物件の上に住める期間が決まっている「定期借家契約」という物件だったので、家賃が驚くほど安かったです。(周辺相場より2~3万は安い)

別居後すぐだったので、本当に助かりました。

もちろん、退去の際も敷金は全額戻ってきましたよ。

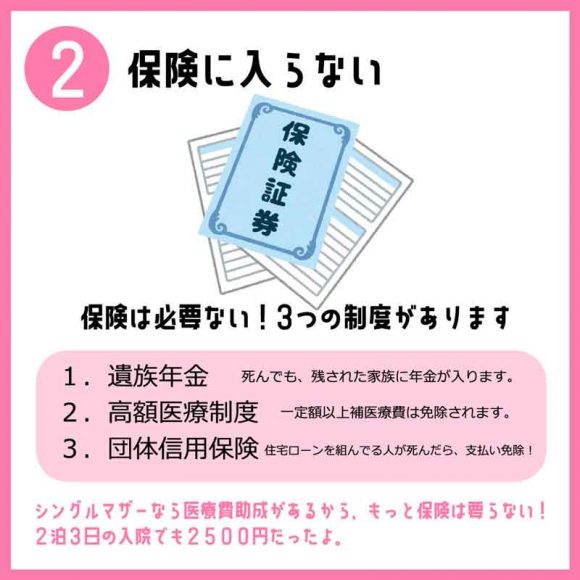

2.保険に入らない

固定費で家賃の次に家計を圧迫しているのが、「保険」です。

1年ぐらい生活できる預金があるなら、「入院保険」「生命保険」は不要です。

※自動車保険や火災保険等の損害保険は必要です。混同しないように!

なぜ保険は、不要なのでしょうか?

保険が不要な3つの制度

- 遺族年金

→被保険者が死亡したときに、残された遺族に対して支給される公的年金。子供の数によって増額されるので、高額な生命保険不要。 - 高額療養費制度

→収入により一定額以上の医療費は免除される。高額な医療保険は不要。 - 団体信用保険

→住宅ローンを組む際に必須で入っている。死ねばローンがなくなり生命保険代わりになる。

日本ではありがたいことに、病気になっても、大黒柱が死んでも(←言い方 笑)、お金がかからなかったり、助けてもらえる制度がきちんと整備されています。

保険会社は不安をあおってきますが、保険は必要ありません。

詳しくは、生命保険・医療保険が要らない3つの理由

それでも不安な人は、格安の掛け捨て保険を!

貯金が少なくて、保険にどうしても入りたい人は「格安の掛け捨て保険」にしておきましょう。

県民共済や府民共済の入院保険(生命保険)なら、月額2000円ほどと負担も少ないです。

入院保険、生命保険は本当に無駄ですよ。

シングルマザーなら、絶対に保険は不要!

特にシングルマザーの場合、絶対に保険は不要です。

本当に無駄!

シングルマザーなら、「医療費控除制度」がありますよね。

病院代はほとんどかかりませんよ。

ゼニー簿が入院したときも、2泊3日で入院代はたったの2,500円でしたから。

母子家庭に医療保険は要らない!2泊3日入院でも医療費は2500円だよ

それに、シングルマザーが死亡した場合も、遺族年金が18歳まで子どもに支給されます。

過剰な保険に入るより、その保険料を貯めてることに専念しましょう。

保険より、自分が困った時に子供の面倒見てくれる人との関係(親・兄弟・ご近所など)を大切にするようにしておきましょう。

3.格安通信会社を利用する

最近は誰でも持っているスマホは、どこと契約していますか?

格安通信会社の格安SIMを使えば、大手通信会社(docomo、au、SoftBank)と比べて月4千円は安い。

月4000円☓12ヶ月=48,000円

年間で約5万は節約できます。

ゼニー簿は、スマホ代の値下げに伴って、今は1,078円(4ギガ)でスマホ維持可能な「![]() IIJmio」に乗り換えました。

IIJmio」に乗り換えました。

IIJmioは、Android端末とセットで移行すれば、スマホも定価より安く購入できるので決めました。(今はoppoのreno3Aを使ってます)

それに、あまりスマホの通信量を使わないゼニー簿には、2~3ギガあれば十分なんですよね。

少ない通信料金のプランが充実しているIIJmioは、あまりスマホを使わない人におすすめです。

(今は4ギガのプランですが、可能なら2ギガプラン(858円)に変更する予定です。)

また、定期的に固定回線も見直してください。

光回線も今はかなり値段の安い通信会社も出てきていますよ。

ゼニー簿は家の固定回線(wifi)はエキサイト光で月額3500円です。

通信費は毎月支払うもの。

そして、何年も、何十年も支払いが続きます。

月額基本料金が下がれば、大きな節約になるんですよ。

4.高還元カード・アプリを使う

一番高還元のクレジットカードpayアプリを使いましょう!

すべての支払いを高還元クレジットカードにするだけで、大きな節約になります。

今はVisa LINE Payクレジットカードが2%還元になっているので、ゼニー簿はこれを使っています。

月10万を2%のクレジットカード引き落としにするだけで、

10万☓2%=2,000円

毎月2000円もお金が増えるんです。

これが、1%の還元率なら、月1000円。

倍の差が出てきます。

面倒かもしれませんが、その時一番高還元のクレジットカードを使いましょう。

また、payアプリなどは時期により50%、40%とかの高還元キャンペーンをやっています。

こういう高還元のキャンペーンは見逃さず、キッチリと使ってお金を増やしましょう。(ゼニー簿はほとんどのpayアプリ使ってます。)

5.自家用車を持たない

自家用車はとっても便利ですよね。

分かります。

ゼニー簿も離婚前は自家用車に乗ってました。

でも、駐車場代、保険、ガソリン、車検、税金・・・・・とめちゃめちゃ維持費かかるんですよね。

「買ったら終わり」ではなく、買ったらずっと税金の支払いが「始まる」乗り物なのです。

田舎暮らしでないのであれば、自家用車を持たずにカーシェアや自転車に乗り換えましょう!

ゼニー簿も別居をきっかけにカーシェア→自転車と段階的に車を手放しました。

軽自動車を手放して、カーシェアにするだけで年間21万円のお金が貯まりましたよ。

車維持費22万円!タイムズカーシェアを利用して21万円の節約に成功

今は登山を趣味にしているので、車が必要な山に行くときはレンタカーを借りて、仲間で割り勘しています。

6.余裕資金は投資する

この低金利の時代はただ預金しているだけでは増えないどころか、目減りしてくるんです。

例えば、昔はチロルチョコだって10円だったのが、今は20円。

自販機のジュースだって、100円で買えたのに、今は160円のものもありますよね。

知らない間にモノの値段はだんだん上がっています。

だから、お金もそれに合わせて増やしていかないと、お金の価値そのものは下がってきます。

20年前の100万円と今の100万じゃ価値が違いますよね。

昔なら預金しているだけで金利が高いので増えていきましたが、今は利率も0.02%とかビックリするぐらい増えません。

余裕資金は貯金ではなく、投資して増やす努力をしていきましょう。

必ず勝てるわけではありませんが、インデックス投資やIPO投資などリスクの少ない投資法もあります。

ゼニー簿は過去にIPO投資で毎年約50万以上はお金を増やすことに成功しています。

IPO当選歴

このブログでは初心者向けの投資法を紹介していますので、あなたも怖がらずに投資にチャレンジして下さい。

ゼニー簿は投資のおかげで、2021年4月に資産を1億円に増やしました。

そう!

シングルマザーだって、投資で億り人になれるんです。

7.価値観を明確にする

最後にこれが「お金を貯める方法」としていちばん大切なことです。

それは、「自分の価値観を明確にする」こと。

自分はお金を使う上で「何に」価値を置いているのかということです。

ここをハッキリさせないと、お金はなかなか貯まりません。

ゼニー簿の場合は、「海外旅行に行くこと」です。

だから、旅行代は高くても気前よく払う。

でも、旅行以外のことは「旅行に行きたいから我慢する。」のです。

2円でガラケーが維持できた時は、「スマホももってないの?」言われてもゼニー簿は全然気になりませんでした。

(今は格安SIM利用で、スマホ持ってます。)

「みんなはUSJの年間パスポート持ってる。」と娘にいわれようとも動じません。

だって、「そのお金で旅行に行けるのに・・・」としか思えないから。

もちろん旅行でなくてもいいのです。

「毎月のエステは私の至福の時!」でもいいだろうし、「月1回の外食だけは家族皆で楽しみたい」でもいい。

自分の稼いだ大切なお金は、どこに使うことに価値があるのか?

それを明確にすれば、自然にお金がたまりますよ。

シングルマザーだって、お金は増やせます!

お金を貯めるための7つの方法を紹介しましたが、これは誰にでもできることばかり。

シングルマザーだって、低所得だって、やろうと思えば誰にでもできることです。

しかも、「固定費の削減」という最初こそ決断がいりますが、一度やってしまえばこの先何十年も勝手に節約になる方法ばかりです。

ゼニー簿は人になんて思われようが自分の道をつきすすみ、紹介した7つのことを実践したおかげで、資産を1億まで増やしましたよ!!

(ブログを始めた2015年までは、資産6000万でした)

決断するのはアナタ次第。

どこまでお金を増やすことに本気になれるか?それとも口先だけなのか。

決断次第で、数年後のあなたの資産は全然違ってくるでしょう。