ほぼ2年間、個人型確定拠出年金(iDeCo)口座を確認していなかったゼニー簿です。

「老後まで引き出せない」ってだけでゼニー簿の興味を失わさせる個人型確定拠出年金(iDeCo)って本当インデックス投資に向いている制度だとつくづく思います。

年利15%!?老後のお金を貯めるなら確定拠出年金(iDeCo)がいい理由

さて、「SBI証券」の個人型確定拠出年金サイトがかなり見やすくて使いやすいので、スイッチングの方法と合わせて紹介します。

個人型確定拠出年金の資産状況もひと目で把握できる

「SBI証券」の個人型確定拠出年金iDeco(イデコ)のサイトは初心者にも見やすくて、分かりやすい。

ひと目で年金の運用状況が確認できるので、見るだけでも楽しいかもしれません。

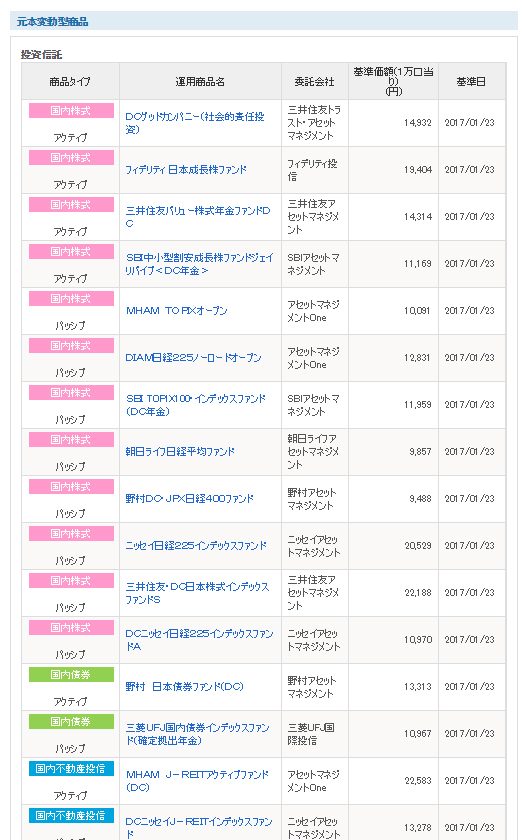

個人型確定拠出年金用の運用商品の一覧も情報が詳しい!

サイト内でもモーニングスターの情報を利用して、投資信託の内容を確認できます。

あ、絶対に個人型確定拠出年金では元本型を選ばないように!

手数料負けします。

ゼニー簿のサイトを見てる人は分かっていると思いますが、低コストのインデックス投信を選びましょう。

簡単なのに知られていないお金の増やし方(インデックス投資とは)

投資先ごとに色分けされているので、見やすいですね。

↓↓↓

ゼニー簿一番のおすすめ銘柄「DCニッセイ外国株式インデックス」を選んでみてみましょう↓↓

こんな感じで商品ごとの詳しい説明が見れます。

どの商品に年金の掛金を投資するかは割合で指定します

さて、毎月の掛け金をどの商品にいくら投資するか?が決まれば、このボタンを押して指定します。

すべて割合で指定します。

割合で指定するので端数をどの商品にするのかも指定。

今回ゼニー簿は、次月から100%(23000円)を「DCニッセイ外国株式インデックス」に投資することにしました。

個人型確定拠出年金のスイッチング(預け替え)も簡単!

商品のスイッチング(預け替え)も簡単に操作できます。

今回は、信託報酬料の安い優良な低コストインデックスファンド「DCニッセイ外国株式インデックス」にスイッチングを行います。

さらに低コストで運用できますね!

今回は「EXE-i 先進国株式ファンド」を売却し、「DCニッセイ外国株式インデックス」にスイッチングします。

そうすると、「全部売却」か「一部を売却」かを聞いてきます。

今回は「全部売却」を選んで、確認ボタンを押して先へ進みます。

次に、どの商品にスイッチングするのか商品を選べるページに飛びます。

今回は「DCニッセイ外国株式インデックス」を選びます。

そうすると、確認画面にとびますので「了承する」ボタンを押します。

最終確認画面に映りますので、「実行」ボタンを押せば終わりです。

個人型確定拠出年金のスイッチングは以上です。

個人型確定拠出年金のスイッチングは以上です。

簡単でしょ??

今回は「新興国株」以外をすべて「DCニッセイ外国株式インデックス」にスイッチングさせました。

これで、より低コストに運用できます。

20年後が楽しみですね!!

扱いやすいSBI証券の個人型確定拠出年金は投資初心者にもおすすめです

今回紹介させていただいた「SBI証券」の個人型確定拠出年金(iDeCo)はゼニー簿も使っている証券会社です。

無条件で口座管理手数料は無料なので、運用する上で低コストで有利です。

今回スイッチングした「DCニッセイ外国株式インデックス」のような低コストのインデックス商品も取り扱っています。

他にも「ひふみ年金」などの人気投資信託の扱いもあるおすすめの証券会社です。

個人型確定拠出年金は、最低でも60歳以上にならないと引き出せないので、ながーーーーーーいお付き合いになります。

いい商品を扱っていて、無駄な手数料を払わずに維持できる証券会社を選ぶべきです。

他にも口座管理手数料が無料の証券会社はありますが、「SBI証券」は以下の点で他の証券会社よりもオススメです。

- 口座管理手数料が無料(0円)

- 低コストのインデックス投資信託の種類が多い

- 初心者にも分かりやすい操作性

個人型確定拠出年金(iDeCo)は使えるようになるまで登録に2ヶ月ぐらいかかるので、早めに申し込みましょう。